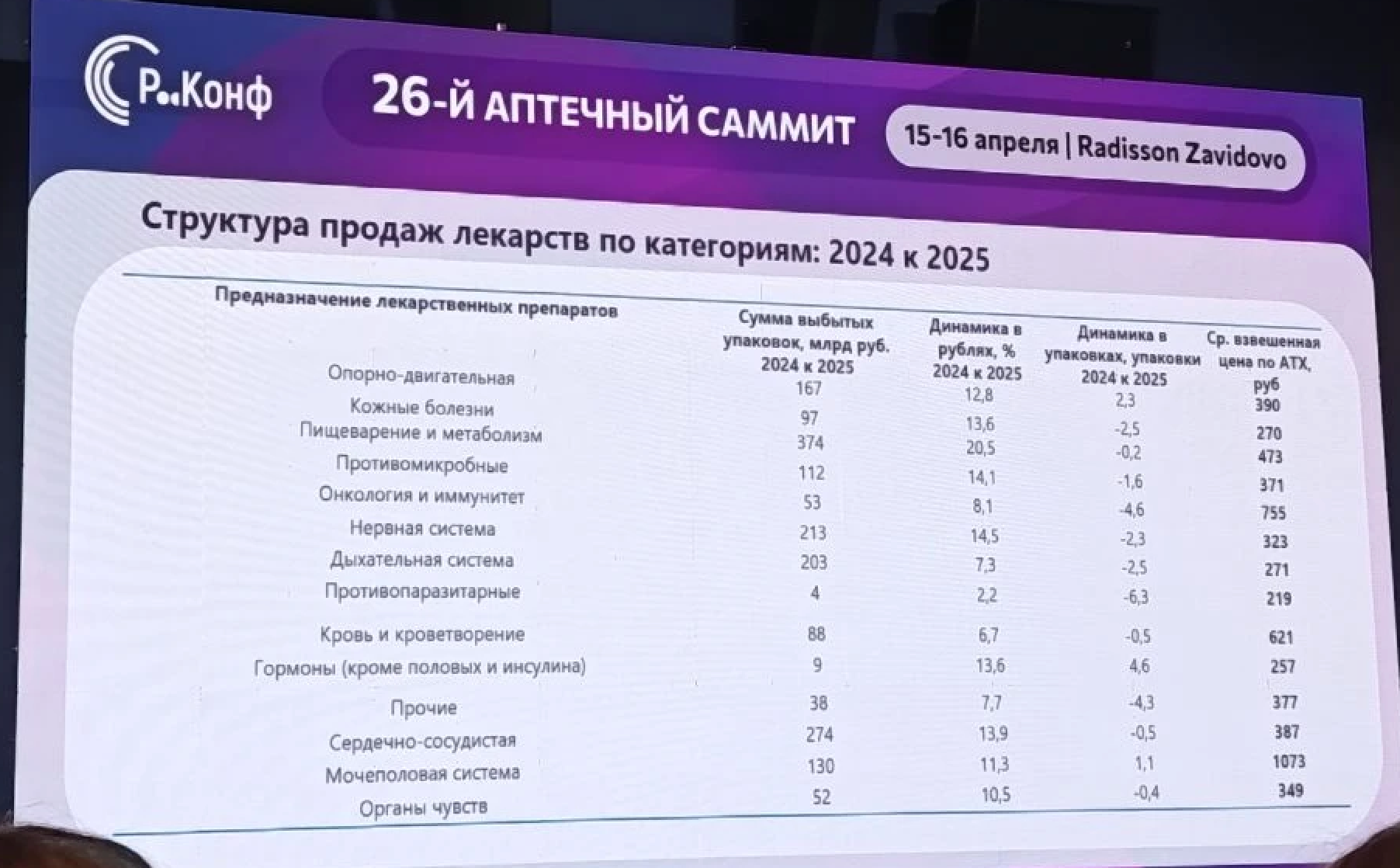

Суммарная стоимость выбывших упаковок лекарственных препаратов за 15 месяцев (весь 2025 год и начало 2026 года до конца марта) составила 2,2 трлн руб. Об этом рассказала руководитель управления по работе с социально значимыми товарами ЦРПТ Александра Тихонова на 26-м Аптечном саммите, передает кореспондент «ФВ».

Она представила динамику продаж лекарственных препаратов в аптеках за I квартал 2025 и I квартал 2026 года. Согласно этим данным, в I квартале 2025 года из оборота было выведено 1202 млн упак., а в I квартале 2026 года — 1132 млн упак., что соответствует снижению на 5,8%. В денежном выражении из оборота вывели 449 млрд руб. в I квартале 2025 года и 483 млрд руб. в I квартале 2026 года — рост составил 7,6%. Средневзвешенная цена за единицу выросла с 374 руб. в I квартале 2025 года до 427 руб. в I квартале 2026 года, увеличившись на 14,2%.

Что касается географии присутствия аптечных сетей за период 2025 — первый квартал 2026 года, лидером по географическому охвату стала сеть «Апрель» (77 регионов). Второе и третье места занимают «Планета здоровья» (67 регионов) и «Имплозия» (64 региона). Замыкают рейтинг «ООО «Здоровье»» (48 регионов) и «Ирис» (43 региона).

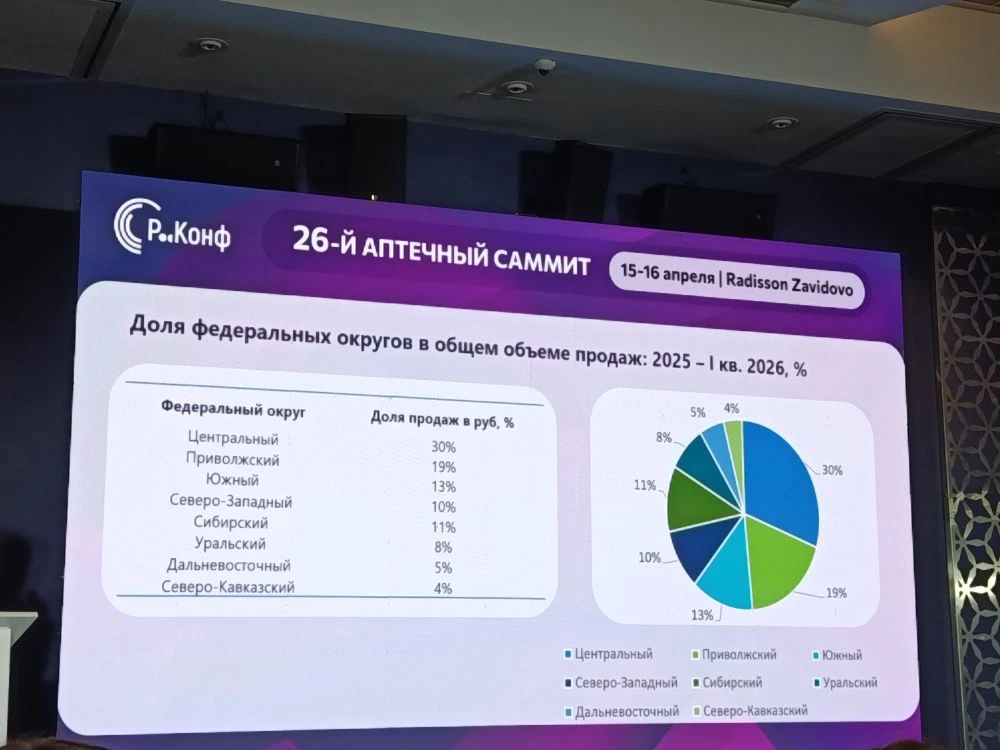

В географическом распределении продаж доминирует Центральный федеральный округ с долей 30%. На втором месте Приволжский округ — 19%, далее следуют Южный — 13%, Сибирский — 11%, Северо-Западный — 10%, Уральский — 8%, Дальневосточный — 5%, и замыкает Северо-Кавказский округ с долей 4%. Таким образом, почти половина всех продаж (49%) приходится на два округа — Центральный и Приволжский, тогда как наименьшие доли у Дальневосточного и Северо-Кавказского регионов.

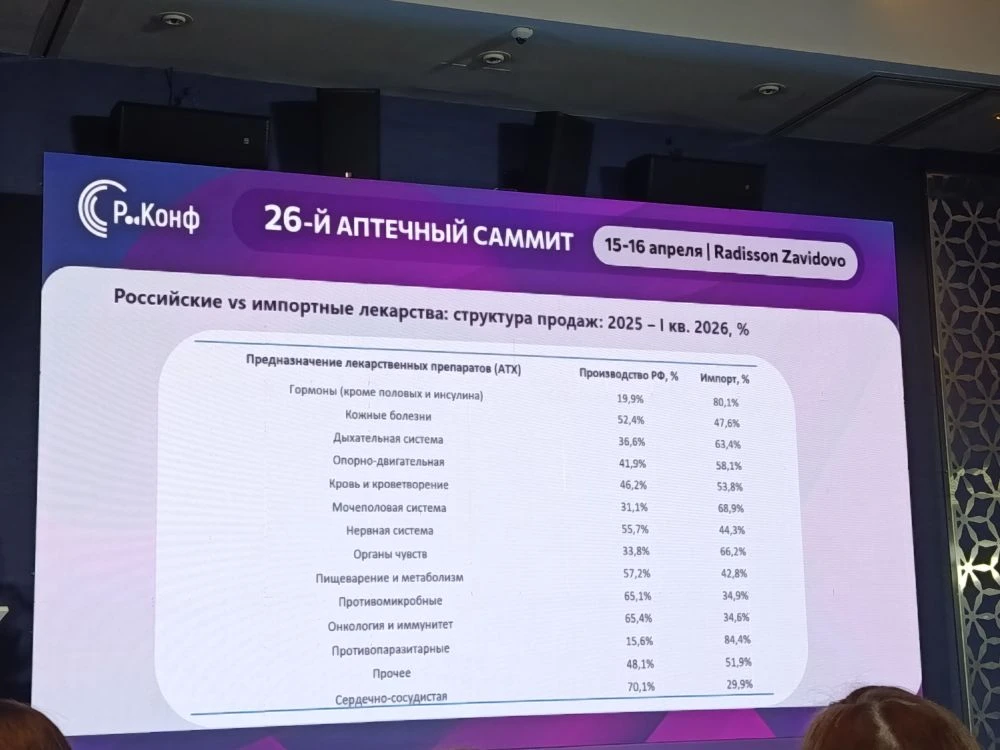

При сравнении российских и импортных лекарственных препаратов оказалось, что импорт преобладает в категориях гормонов (80% импорт против 20% российского производства) и противопаразитарных средств (85% импорт против 15% российского производства). Примером обратной ситуации служат сердечно-сосудистые препараты, где доля российского производства выше (70,1 против 29,9%).