В марте 2026 года «АльфаРМ» провел исследование диджитал-зрелости фармритейла, благодаря которому сформировал аналитическую картину развития диджитал-сегмента фармритейла. В исследовании показаны различия между маркетплейсами, агрегаторами и аптечными сетями по охвату, диджитал-инфраструктуре и омниканальным сценариям.

Как проводилось исследование?

Исследование проведено на основе публичных данных*. Включены показатели: monthly reach (охват в месяц), наличие мобильного приложения, количество установок, элементы диджитал-инфраструктуры (наличие поиска по товарам, карточки товара, онлайн-бронирование, доставка и личный кабинет), омниканального взаимодействия (бронирование с получением в аптеке, проверка наличия товара в конкретной точке, участие в программе лояльности.) и офлайн покрытия. Карточки площадок направлялись участникам рынка на верификацию; часть данных подтверждена площадками, остальные показатели сохранены в статусе публичных или требующих уточнения.

В выборку вошли 55 объектов: агрегаторы, маркетплейсы, федеральные и региональные розничные сети.

Функциональные параметры оценивались по шкале 0–2, где 0 означает отсутствие функции, 1 — частичную реализацию, 2 — полноценную реализацию. Для сравнительного анализа использованы производные показатели. Во-первых, диджитал Infrastructure Index — среднее значение по блоку базового e-commerce-функционала (поиск, карточка товара, онлайн-бронирование, доставка, личный кабинет, оцененные по шкале 0–2). Во-вторых, Omni-channel Index — среднее значение по пяти критериям омниканального взаимодействия: 1) онлайн-бронирование с получением в аптеке; 2) проверка наличия товара в конкретной аптеке; 3) интеграция с программой лояльности; 4) синхронизация сайта и мобильного приложения; 5) единый профиль пользователя. Каждый параметр оценивался по шкале 0–2.

В-третьих, сводная функциональная зрелость — среднее между инфраструктурным (включает базовые e-commerce-функции) и омниканальным блоками (интеграция онлайн- и офлайн-сценариев).

Основные параметры исследования приведены в табл. 1, структура выборки — в табл. 2.

Исследование не является коммерческим рейтингом и не использует моделирование отсутствующих данных. Если показатель отсутствует в карточке объекта, он не оценивается. Суммарные значения monthly reach приводятся без устранения пересечений аудиторий между площадками.

Табл. 1. Параметры исследования

Параметр

Значение

География

Российская Федерация

Количество объектов

55 площадок

Период фиксации

Срез по текущему рабочему файлу

Подход

Нейтральное аналитическое описание без рекомендательных формулировок

Табл. 2. Структура выборки по типам площадок

Тип площадки

Количество объектов

Суммарный месячный охват

Доля с мобильным приложением

Агрегаторы

15

83,74 млн

11 из 15

Маркетплейсы

3

345 млн

3 из 3

Федеральные розничные сети

15

56,47 млн

15 из 15

Региональные розничные сети

22

8,72 млн

14 из 22

Итого

55

493,93 млн

43 из 55

Какие площадки существуют

Диджитал сегмент фармацевтического ритейла в России развивается неравномерно. На рынке одновременно усиливаются собственные онлайн-каналы аптечных сетей, агрегаторы и маркетплейсы. Эти форматы решают различные задачи и по-разному выстраивают контакт с пользователем, поэтому структура спроса внутри категории становится более сложной.

В диджитал-среде фармритейла можно выделить три основные группы площадок. Маркетплейсы обеспечивают максимальный масштаб охвата, однако фарма для них остается одной из категорий внутри общей модели e-com. Агрегаторы специализируются на фармацевтической категории, объединяют предложения разных аптечных сетей и работают с пользователем в момент поиска, сравнения и выбора. Аптечные сети опираются на собственную офлайн инфраструктуру и чаще используют диджитал как инструмент привлечения в свои точки продаж.

Различаются и модели самих аптечных сетей. Площадки с более широким географическим присутствием чаще оказываются в поле зрения клиента при сравнении предложений наряду с агрегаторами. Региональные сети, напротив, чаще формируют более устойчивую и локальную аудиторию за счет повторных обращений и лояльности к конкретной сети. Поэтому уровень пересечения аудиторий у крупных сетей обычно выше, чем у региональных игроков.

Где цифры больше

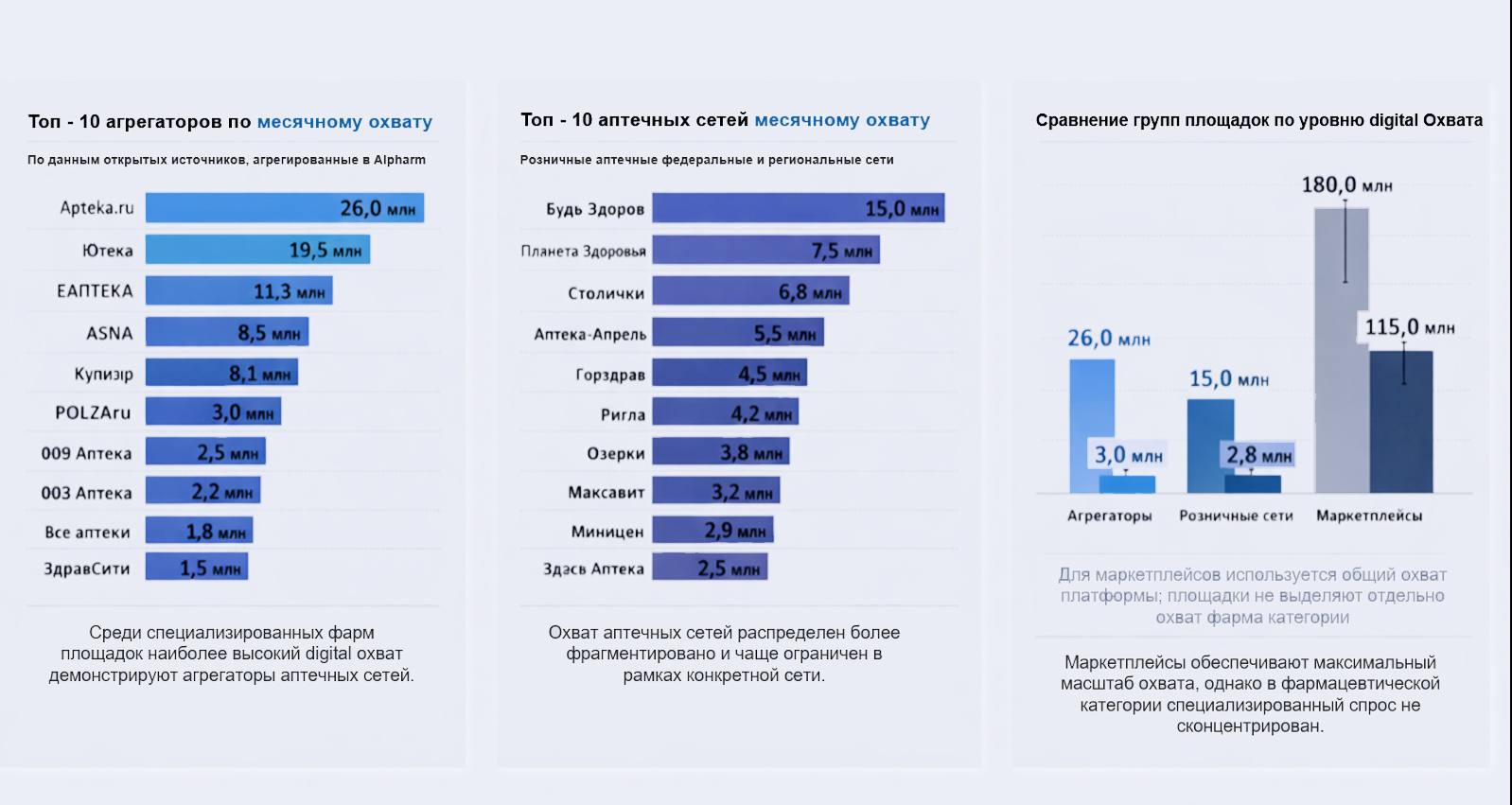

Распределение диджитал-охвата, то есть уникальных пользователей за месяц, по рынку остается неравномерным. Наиболее высокая концентрация аудитории наблюдается у площадок, сочетающих заметный мобильный веб-трафик (посещение сайтов со смартфонов), наличие мобильных приложений и высокий уровень возвращаемости пользователей. По общему охвату лидируют маркетплейсы, но отдельно выделить вклад фармацевтической категории в их трафик затруднительно. Среди специализированных фармплощадок более высокий уровень охвата демонстрируют агрегаторы, за которыми следуют аптечные сети.

По данным сводного рейтинга исследования, в группу крупнейших агрегаторов по охвату входят Apteka.ru, «Ютека», ЕАПТЕКА, ASNA, «Купер», Polza, «009 Аптека», «003 Аптека», «Все аптеки» и «ЗдравСити». Среди региональных игроков более заметный масштаб аудитории показывают «Аптечество», «Максавит», «Миницен» и «Здесь Аптека». Основные сопоставления по monthly reach приведены на рис. 1.

Рис. 1. Диджитал-охват: топ-10 агрегаторов, топ-10 аптечных сетей и сравнение групп площадок по уровню охвата

Как развивается инфраструктура

Развитие диджитал-инфраструктуры также распределено по рынку неравномерно. Наиболее зрелые решения сочетают поиск и навигацию, карточку товара, онлайн-бронирование, доставку и личный кабинет. Полный набор таких функций зафиксирован у ограниченного числа площадок. В текущем срезе более высокий уровень развития диджитал-инфраструктуры демонстрируют «Живика», «Купер», «Аптека-Апрель», «Планета Здоровья», «Диалог», «Ригла», а также Ozon Health, «Столички», «Озерки» и «Супераптека». Эти площадки характеризуются более полно реализованным базовым e-commerce-функционалом в рамках зафиксированных в реестре параметров.

Омниканальное взаимодействие остается одним из ключевых факторов развития. Наиболее выраженная интеграция онлайн и офлайн характерна для площадок, где одновременно реализованы онлайн-бронирование с получением в аптеке, доставка и программы лояльности. Такие механики формируют более связанный пользовательский сценарий между цифровым и физическим каналами. Сравнение омниканальных сценариев и соотношение инфраструктуры и омниканальности показано на рис. 2.

Рис. 2. Омниканальное взаимодействие: топ-10 по Omni-channel Index и площадки с онлайн-бронированием и получением в аптеке.

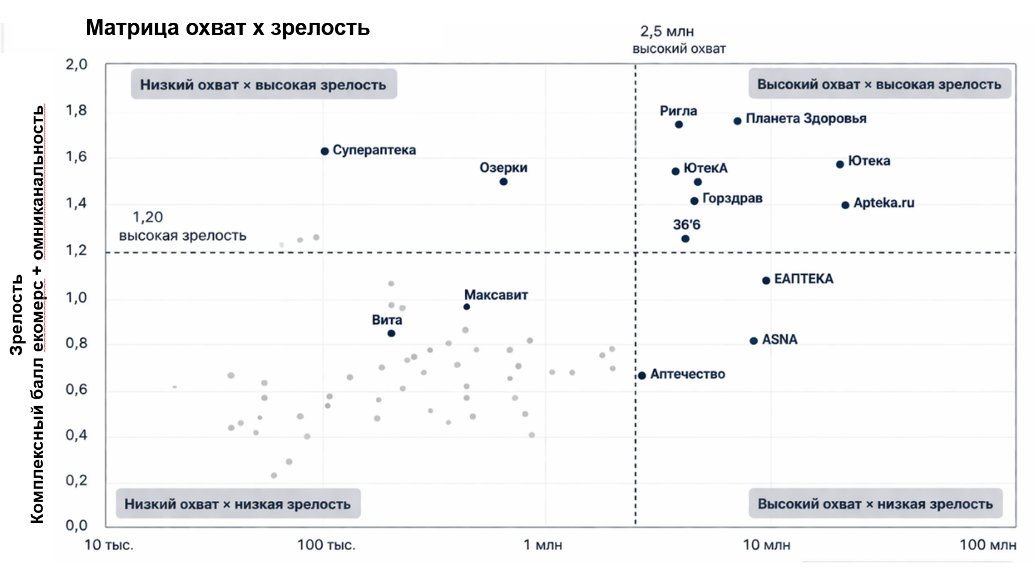

Кто выигрывает

Комплексная оценка показывает, что более устойчивое диджитал-присутствие формируется там, где одновременно развиваются охват, e-commerce-инфраструктура и интеграция онлайн- и офлайн-каналов. В текущем срезе более высокий уровень сводной функциональной зрелости демонстрируют «Аптека-Апрель», «Планета Здоровья», «Ригла», «Купер», «Живика», «Диалог», «Столички», «Супераптека», «Ютека» и «Озерки». Эти площадки характеризуются более сбалансированным сочетанием инфраструктурных и омниканальных решений (рис. 4).

Рис. 3. Матрица «охват × диджитал-зрелость».

Наиболее сбалансированное диджитал-присутствие формируется у площадок, сочетающих значимый охват с развитой e-commerce-инфраструктурой и омниканальными сценариями. При этом значительная часть рынка представлена либо площадками с ограниченным масштабом аудитории, либо игроками с высоким охватом, но менее развитой функциональной моделью.

С точки зрения медиасценария, различия между типами площадок определяются этапом пользовательского пути. Агрегаторы работают с выбором и сравнением предложений внутри категории. Аптечные сети взаимодействуют с пользователем в рамках собственного ассортимента и своей клиентской базы. Маркетплейсы обеспечивают контакт внутри общего e-commerce-трафика без фокуса исключительно на фармацевтической категории.

Исследование показывает, что диджитал-зрелость фармритейла формируется неравномерно. Маркетплейсы сохраняют лидерство по масштабу аудитории, но специализированный спрос внутри категории все чаще концентрируется у агрегаторов. Аптечные сети сохраняют ключевую роль в офлайн и продолжают развивать собственные цифровые каналы, однако их онлайн-присутствие в большинстве случаев ограничено рамками собственной инфраструктуры. При этом именно развитие омниканальных решений и полнота e-commerce-функционала остаются ключевыми факторами дальнейшего развития сегмента.

* Открытые данные о трафике и аудитории, включая оценки SimilarWeb, Semrush и Ahrefs, данные мобильных сто́ров (установки, рейтинги и позиции приложений), а также косвенные показатели пользовательского спроса (поисковый интерес, частотность брендовых запросов и видимость сайтов в поисковых системах).